Retraite

Calcul de la retraite

Catégories sédentaires de la fonction publique et territoriale

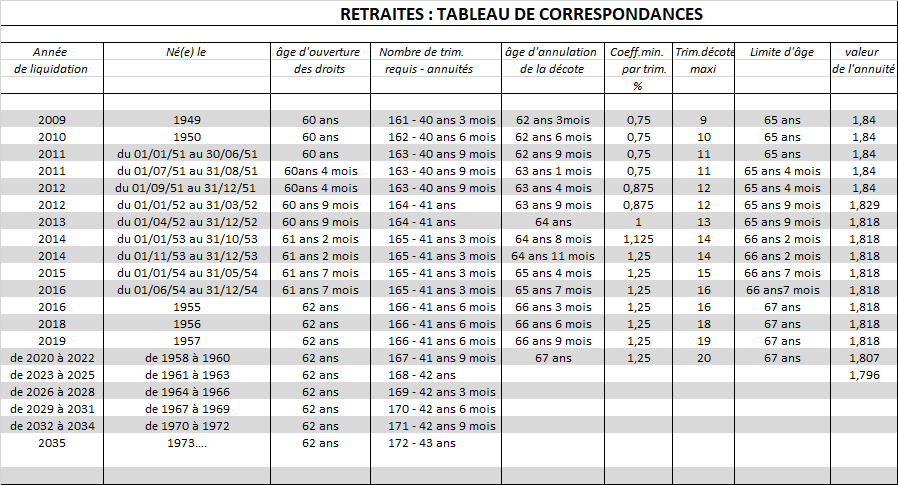

Le tableau suivant donne les correspondances entre la date de naissance, l’âge de départ possible, la durée de cotisation et le nombre de trimestres exigibles pour une retraite à taux plein, enfin, la limite d’âge.

Il permet également de calculer la décote applicable à la pension en fonction des trimestres manquant.

Petit glossaire simplifié des termes utilisés :

Age : L’importance de l’âge se manifeste à différents niveaux :

- L’âge légal d’ouverture des droits. (Âge minimum qu’il faut avoir atteint pour

Avoir le droit de percevoir une pension de retraite) - L’âge d’annulation de la décote, à partir duquel il n’a plus de minoration sur la pension calculée en fonction des trimestres cotisés

- L’âge limite au-delà duquel un fonctionnaire peut être admis d’office à la retraite, sauf dérogation (ex : enfants à charge ou carrière incomplète)

Durée d’assurance tous régimes : Elle totalise l’ensemble des trimestres cotisés.

- Dans la fonction publique, il s’agit de trimestres travaillés.

- Pour le régime général (vacataires et tous les non titulaires, salariés du privé), la durée d’assurance se fonde sur le montant du salaire annuel qui impacte alors le nombre des trimestres décomptés.

Liquidation : Vérification des droits acquis et calcul du montant de la retraite d’un assuré, préalable à sa mise en paiement. La liquidation intervient après que l’assuré a formulé sa demande de retraite.

Pour les « polypensionnés », ayant cotisé à plusieurs régimes, la pension sera calculée en fonction de la durée d’assurance et du mode de calcul propre à chaque régime

- Fonctionnaires :

Pour calculer la pension, on prend en compte le montant du dernier traitement indiciaire brut détenu depuis plus de 6 mois au prorata de la durée d’assurance - Régime général : (vacataires et tous les non titulaires, salariés du privé )

Le calcul se fait à partir de la moyenne des 25 meilleures années au prorata de la durée d’assurance.

Taux plein ( c’est-à-dire sans décote) :

Un agent ayant effectué une carrière complète en qualité de titulaire dans la Fonction Publique, parvenu à l’âge minimum requis (âge légal ) pour pouvoir demander sa retraite ou à l’âge permettant de liquider la pension sans décote, ET comptabilisant le nombre de trimestres exigé ( voir tableau) peut prétendre à une pension équivalant à 75% du traitement indiciaire brut détenu pendant au moins les 6 derniers mois précédant son départ à la retraite.

Attention : Si le nombre de trimestres exigé n’est pas atteint, Le taux de liquidation restera minoré, en fonction des trimestres cotisés par l’agent (voir tableau et onglet liquidation) même après annulation de la décote.

Ce qui arrivera sans doute avec l’allongement de la durée d’assurance.

Pour les assurés du privé, le montant de la retraite est calculé sur les 25 meilleures années au taux de liquidation de 50%, « compensés » par la retraite complémentaire.

Décote :

Depuis 2006, une décote vient encore diminuer le montant de la pension en fonction des trimestres manquants (voir tableau et onglet « liquidation de la pension) et si l’âge d’annulation de la décote n’est pas atteint.

Elle s’appliquera jusqu’à 1,25% à partir de 2015.

Atteindre l’âge d’annulation de la décote supprime ce dernier abattement mais le taux de liquidation reste néanmoins inférieur à 75%, au prorata des trimestres manquants.(voir onglet liquidation de la pension)

Surcote : Permet d’augmenter le montant de la retraite sous les conditions suivantes :

- Continuer à travailler au delà du nombre de trimestres exigés pour bénéficier d’une pension à taux plein

- ET au-delà de l’âge minimum requis en fonction de l’année de naissance. (voir onglet liquidation)coefficient de majoration = 1,25% par trimestre.

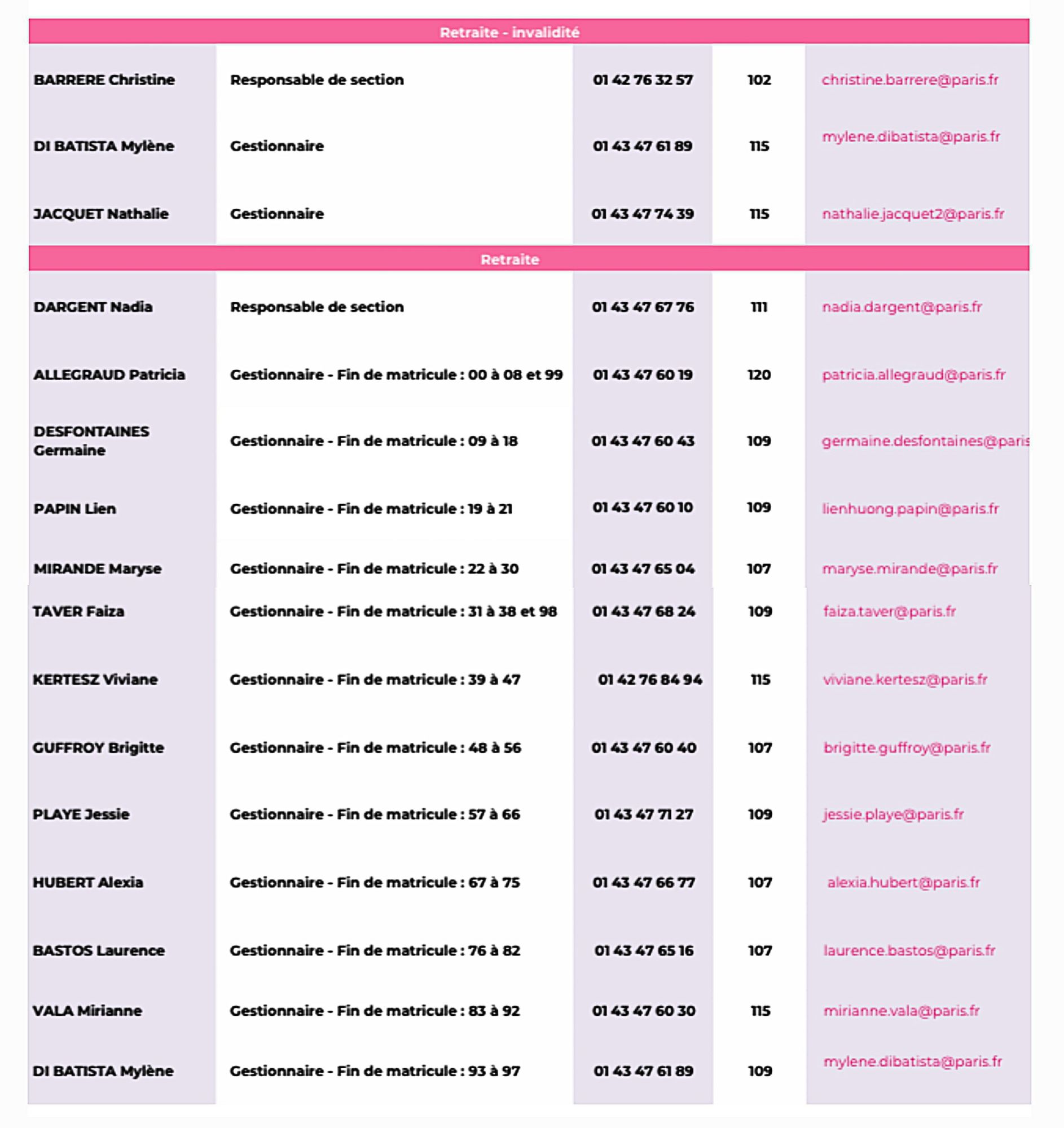

Retrouvez dans le tableau ci dessous votre gestionnaire de retraite :